|

|

一月中国外贸进、出口出现双降。按美元计算,出口跌3.2%,进口更降19.9%创2009年6月以来最大跌幅,并带动当月实现贸易顺差再创新高,达600.32亿美元。分析称,一月份经济下行势头有所加剧,“衰退性顺差”料将延续,加码的政策松宽也如箭在弦。

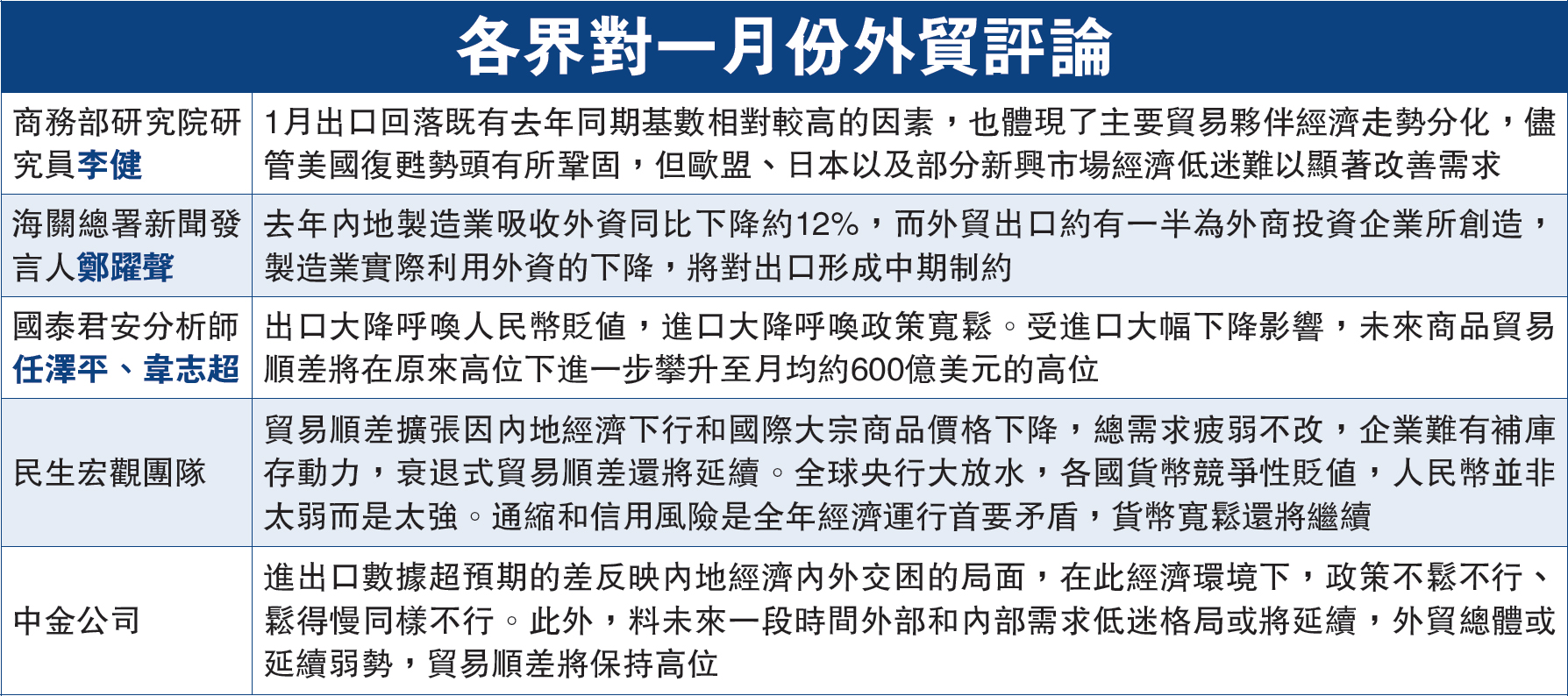

市场此前预期,一月份的出口为增长5.9%、进口为跌3.2%,实现贸易顺差489亿美元。但实际数据却远逊预期,除进口数据创五年多最大跌幅,出口数据也是2009年以来,最差的一月份数据。当月的进出口同比跌10.9%。海关总署新闻发言人郑跃声解释,受去年中国製造业吸收外资同比下降约12%,而外贸出口约有一半为外商投资企业所创造,製造业实际利用外资的下降,将对出口形成中期制约。

弱势开局 首季不乐观

当月出口跌3.2%,对欧盟、日本的出口同比分别跌4.6及20.5%,对香港的出口也跌11%;对美国、东盟的出口则分别增长4.8%及15.5%。当月进口方面,除对中国台湾及越南为增长0.6%及13.6%,对其馀国家及地区的进口均报跌。

对于远逊于市场预期的外贸数据,中金公司坦言,这反映中国经济内外交困的局面,由于内需更弱,导致进口下滑更快,贸易顺差创歷史新高,未来一段时间,外部和内部需求低迷格局或将延续。招商证券宏观团队称,全球经济整体较为疲弱使外需对中国出口的带动有限,进口不佳表明内需不足,经济下行压力进一步显现。

此外,由进口增长下跌带动的“衰退式的贸易顺差”,市场预期在现时经济持续在低位运行下,这种“衰退式的贸易顺差”将延续同时,并会继续保持高位。民生宏观团队指出,贸易顺差扩张因中国经济下行和国际大宗商品价格下降,总需求疲弱不改,企业难有补库存动力。衰退式贸易顺差还将延续。国泰君安宏观分析师任泽平、韦志超表示,受进口大幅下降影响,未来商品贸易顺差将在原来高位下进一步攀升至月均约600亿美元的高位。受春节因素影响,每年一、二月份的数据普遍出现较大的波动。海关总署表示,考虑到春节因素对年初进出口同比影响较大,经过季节调整后,一月份进出口、出口和进口的同比的降幅分别为7.2%、1.4%及14.5%。市场也认为,三、四月份的外贸数据或更合理的反映市场情况。然而从已公布的数据看,市场对一季度的数据表现未敢乐观,更多的政策宽松更是市场所愿。

内外交困 不松不行

中国商务部部长高虎城在日前举行的全国进出口工作会议上明确表示,今年中国外贸面临的形势依然复杂严峻,实现外贸平稳增长需要付出艰苦努力。另外,根据海关总署对近3000家出口企业进行的月度网络问卷调查,一月份中外贸出口先导指数为38.6,较去年十二月下滑1.5,连续第四个月回落。

东方证券宏观策略组认为,春节因素可能导致一月贸易数据失真,外汇佔款如何变化,将影响货币政策走向。中金团队则明言,在中国经济内外交困的环境下,不松不行,松的慢同样不行。

交行资管中心研究员陈鹄飞称,在进口通缩风险持续增大、国际结算银行(BIS)实际有效汇率被动劲升的内外形势下,货币政策、汇率政策亟需调整,通过对内适时启动不对称降息的结构性放松、对外相机拓宽人民币汇率波幅。

申银万国首席宏观分析师李慧勇称,目前看一季度经济压力还是比较大。压力大的原因主要还是实际利率过高,只有降息才能有效降低融资成本,降息越早越好,一年期存款利率可以降到2%左右。海通证券建议加大降准力度,抗击经济衰退和通缩风险。 |

|

新浪微博

新浪微博 QQ空间

QQ空间 人人网

人人网 腾讯微博

腾讯微博 Facebook

Facebook Google+

Google+ Plurk

Plurk Twitter

Twitter Line

Line