|

|

最高法6日公布的一则司法解释,对民间借贷行为及主体范围做出了清晰的界定。借贷双方约定的利率未超过年利率24%,出借人有权请求借款人按照约定利率支付利息,若超过年利率36%以上的利息约定则无效。该司法解释自今年9月1日起施行,将有利于缓解企业“融资难”、“融资贵”等顽疾。

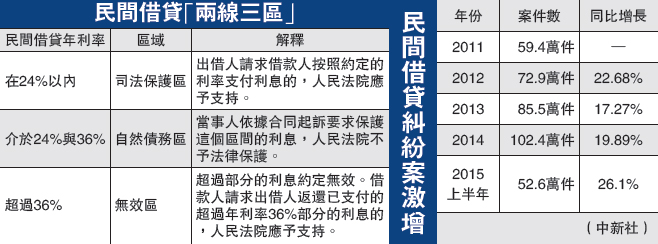

综合中新社、北京晚报报道:6日,最高人民法院通报了《关于审理民间借贷案件适用法律若干问题的规定》。这则司法解释明确:“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。”

根据该司法解释规定,民间借贷是指自然人、法人、其他组织之间及其相互之间进行资金融通的行为。企业之间为了生产、经营需要签订的民间借贷合同,只要不违反合同法相关规定,法院应予认定。企业为了生产经营的需要而相互拆借资金,司法应当予以保护。

最高人民法院审判委员会专职委员杜万华当日介绍民间借贷案司法解释出台的原因时表示,主要有民间借贷的内容、主体发生变化,打击非法集资,规范企业间借贷,借贷利率等五方面原因。

两线划三区成裁案准则

根据1991年制定的解释,民间借贷利率不得超过中国央行基准贷款利率的四倍。目前一年期贷款基准年利率为4.85%,依照原先的四倍规定,意味?利率上限为19.4%。杜万华指出,随?中国利率市场化改革进程的推进,以基准贷款利率的四倍作为利率保护上限的司法政策的变革势在必行。由于不少银行惜贷,越来越多的企业转向个人或商业伙伴借钱以应对资金短缺,此次大幅上调民间借贷利率上限正是在这样的背景下应运而生。“这一规定不仅有利于维护企业自主经营、保护企业法人人格完整,而且有利于缓解企业‘融资难’、‘融资贵’等顽疾,满足企业自身经营的需要。”杜万华说。

“利率的规制是民间借贷的核心问题。”杜万华强调,利率市场化绝不意味?利率无限化,更不意味?利率无序化,必须对民间借贷利率的上限进行管控。面对24%和36%这两个关键数字,杜万华的解释是“划了‘两线三区’”。划的第一根线就是民事法律应予保护的固定利率,即年利率24%。第二条线是年利率36%,这以上的借贷合同为无效。这两条线划分了三个区域,一个是无效区,一个是司法保护区,一个是自然债务区,就是24%-36%期间。

P2P网贷网商可免责

民间借贷近年来发展迅速,其大量出现,有效缓解了中小企业融资难题,满足了部分市场主体的资金需求,但同时也使民间借贷纠纷大幅上升。2015年上半年全国法院已经审结民间借贷纠纷案件52.6万件,同比增长26.1%。目前,民间借贷纠纷已经成为继婚姻家庭之后第二位民事诉讼类型。

值得注意的是,上述司法解释也对P2P网络借贷平台进行了规定。借贷双方通过P2P网贷平台形成借贷关系,网贷平台除非明示或有其他证据证明为借贷提供担保,否则不承担担保责任。 |

|

新浪微博

新浪微博 QQ空间

QQ空间 人人网

人人网 腾讯微博

腾讯微博 Facebook

Facebook Google+

Google+ Plurk

Plurk Twitter

Twitter Line

Line