|

|

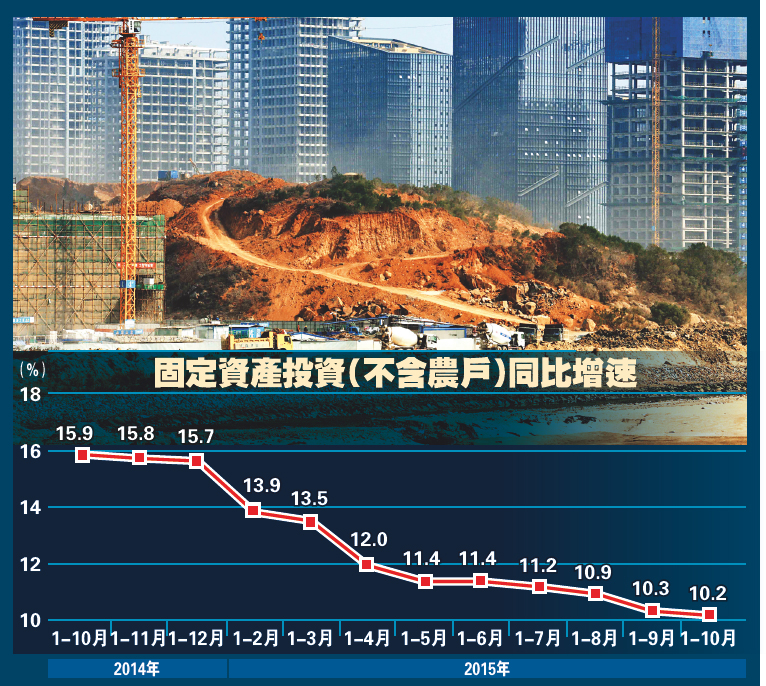

国家统计局公布的数据显示,前十个月固定资产投资同比名义增长10.2%,创2000年十二月以来新低,但回落幅度收窄;十月规模以上工业增加值增长5.6%,继续在低位徘徊,并低于市场预期。分析认为,宏观经济数据继续呈现动力转换、结构优化特徵,但经济疲弱态势未明显改观,仍需财政货币政策宽松加码,从多方面稳定投资增长同时,降息降准仍然可期。

今年前十个月,全国固定资产投资(不含农户)同比名义增长10.2%,增速比前九个月回落0.1个百分点,创15年以来的最低速度。分产业看,第一产业投资同比增28.1%,增速较前九个月提高0.7个百分点;第二产业投资增长8%,增速与前九个月持平;第三产业投资增长11%,增速较前九个月微降0.2个百分点。第一、二、三产业佔总体比重分别为3%、41%、56%。

幅度收窄 投资结构续改善

国家统计局投资司高级统计师王宝滨指,尽管投资增速仍在回落,但回落幅度已经收窄,且投资结构持续改善。他称,装备製造业和高技术製造业的投资增速均现提高,高耗能製造业投资增速则低位回落,且部分服务业投资增长较快。且从先行指标看,投资到位资金增速呈现小幅回升态势,新开工项目计划总投资增速亦连续六个月小幅回升,上述因素对下阶段投资增长的支持作用将有所增强。

工业方面,今年前十个月,规模以上工业增加值同比升6.1%。十月规模以上工业增加值同比增5.6%,较九月微跌0.1个百分点。当月国有控股和集体企业增加值同比分别下滑0.5%和1.6%,股份制企业增长6.6%,外商及港澳台商投资企业增长3.6%。41个工业大类行业中,有37个行业增加值维持同比增长。当月发电量跌3.2%至4454亿千瓦时。

国家统计局工业司高级统计师江源解读认为,上月工业生产结构继续优化。其中,装备製造业增速回升,且高技术产业继续保持较快增长,但他也指出,上月工业生产增长的小幅回落,表明传统产业仍在深度调整过程中,新产业快速发展的支撑力尚显不足,未来工业经济仍面临下行压力。

昨日国家统计局还公布社会零售消费总额及房地产开发投资等数据。而此前已公布包括十月宏观数据包括外贸数据、製造业及非製造业的PMI数据。

招行同业金融总部高级分析师刘东亮指出,除消费维持稳定外,投资和工业产出数据仍持续下滑,投资数据更录近15年新低,显示中国经济下行压力并未明显缓解,预计本季GDP仍会低于7%,企稳难度较大。

新产业发展动力不足

申万宏源首席宏观分析师李慧勇认为,现阶段工业数据显示,当前传统产业仍处深度调整期,新产业发展动力依然不足,工业生产依然面临较大下行压力。

在传统经济动力减弱、新兴经济动力不足,及投资增速进一步放缓背景下,政策宽松料仍有空间。交银金研中心高级研究员刘学智料,从多方面稳定投资增长;稳健货币政策料继续向偏松方向微调,预计四季度经济运行走势平缓,7%左右的全年GDP增长目标可以实现。

李慧勇相信,未来利率仍有进一步下调25至50个基点的可能性,预计投资将在“稳增长”中扮演重要角色,地下管廊、水利环保、铁路轨交、新能源、京津冀、东北、新疆和西藏等均有望成为“保增长”的重要领域。

另有外媒引述知情人士称,中国财政部计划再次增加今年地方置换债券额度。今年额度将从现在的3.2万亿元人民币增至3.8万亿至4万亿元。最终额度还可能调整,且需要国务院批准。 |

|

新浪微博

新浪微博 QQ空间

QQ空间 人人网

人人网 腾讯微博

腾讯微博 Facebook

Facebook Google+

Google+ Plurk

Plurk Twitter

Twitter Line

Line