|

|

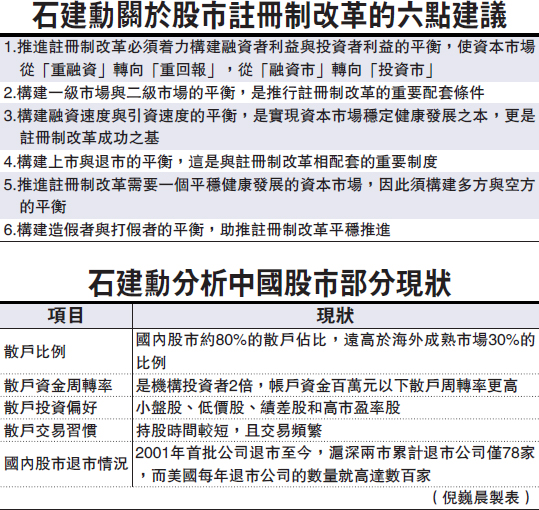

中证监易帅强化註册制改革预期。综合境内外资本市场现状后,同济大学财经研究所所长石建勋教授指出,中国在研究并实施註册制改革相关规则的同时,须大力完善市场配套制度建设,着力构建融资者利益与投资者利益、一级市场和二级市场、融资速度与引资速度、上市与退市、多方与空方、造假者与打假者等六大平衡。

去年上半年,沪深两市各类融资和累计分红总额分别达5.96和4.51万亿元,但2009年至今累计回购仅128.94亿元。石建勋强调,上市公司分红整体比例偏低,回购少之又少,企业通过资本市场融得资金远超回馈投资者的收益,投资者投入的资金却远大于从市场所获收益,长此以往投资者必然远离市场,股市亦会失去投资及融资功能,“推进註册制改革须?力构建融资者与投资者利益的平衡,使市场从‘重融资’转向‘重回报’,从‘融资市’转向‘投资市’”。

石建勋解释,中国应从制度层面约束企业,强化其回报投资者的意识,建议完善上市公司治理与内控机制,提高其透明度、加强对公众投资者保护。同时,加强对大股东、董事及高层等的减持约束,维持其持股的相对稳定性,使其利益与中小股东保持一致。此外,还应新增现金分红制度,通过提高分红比例、回购等方式将收益回馈投资者。

一二级市场失衡待化解

石建勋指出,内地一级市场的高收益、低风险,和二级市场低收益、高风险,使投资者热衷“打新”,二级市场资金亦大量流入一级市场,这对二级市场构成严重冲击与破坏,并导致一些“绩差股”被爆炒;二级市场若持续低迷,伴随?资金流向一级市场的恶性循环,一级市场申购到的新股难在二级市场卖出高价,最终两大市场所有投资者均受伤害,并弱化资本市场投资功能,这不利于推进註册制改革。

作为註册制改革的重要配套条件,中国应构建一、二级市场的平衡,引导两大市场风险和收益水平渐趋均衡。石建勋建议,通过继续改进新股定价形成机制,推动实现IPO市场化和抑制高股价发行;通过完善股票退市制度,杜绝恶炒绩差股并鼓励长线资金入市;此外,他还建议引入香港资本市场新股发行“不对称比例配售”制度,遏制资金“无节操”流入一级市场。

资本市场须服务实体经济

石建勋强调,服务实体经济是资本市场的首要目标,註册制改革的初衷是令更多优秀企业融得资金,若脱离实体经济的扎实稳定发展,短期内资本市场或可出现繁荣,但这种“非理性繁荣”不仅背离註册制改革的初衷,更加大了整个国民经济的风险,因此需构建融资与引资速度的平衡,增强资本市场与实体经济联繫,这是实现资本市场稳健发展之本,更是註册制改革成功之基。

在石建勋看来,中国须始终坚持“资本市场为实体经济服务”的指导思想,建立健全多层次资本市场,包括大力发展直接融资市场、场内和场外市场、现货及衍生产品市场等,搭建多元投融资平台,分散过多企业融资对市场的压力。他续称,未来应进一步完善各市场间有机的转板和退出机制,通过各层次市场间形成的或进、或出的有机联繫,盘活多层次资本市场。

针对註册制环境下,企业上市数量将大幅提升的问题。石建勋指出,一个健康、有活力的资本市场应是一个有进有退、动态平衡的市场,註册制启动后亟待一个健全有效的常态化退市机制,否则必然给市场带来诸多弊端,“构建常态化退市机制,维持上市与退市的动态良性平衡,是与註册制改革相配套的重要制度,如此方能帮助市场主体牢固树立风险意识,有效遏制概念、题材和重组的炒作”。

至于多空方平衡方面,石建勋说,註册制改革需要一个稳健发展的资本市场,这需要市场多空两方的力量平衡,从而通过多空博弈将市场在小幅范围内有涨有跌,而非单边市的暴涨暴跌。他寄希望实现多空力量平衡,应培育投资者价值投资理念、鼓励长期投资、遏制机构散户化及市场操纵等行为。建议建立上市公司强制分红机制并努力培育以期指为代表的金融衍生品市场健康发展。

==================================

造假可让企业以最低成本获得最大利益,因此须有发达完善的打假机制与之对应,并构建资本市场造假者与打假者的平衡。石建勋在採访中多次强调,通过鼓励打假、严惩造假,将上市公司欺诈造假行为扼杀在萌芽中,可助推註册制改革平稳推进。其指导思想是,对造假行为尽快建立有效惩罚机制,并对打假行为建立有效保护机制。

石建勋指出,市场打假与集体诉讼是一股来自民间和市场的重要“监察”力量,它可补充、辅佐政府单一行政监管的不足,从而形成强大的市场威慑力,藉此倒逼上市公司诚实守信、遵纪守法,亦有利于让投资者学会“用脚投票”,学会自我保护和维权。

“中国应?力打造一大批类似美国‘浑水公司’这样的专业性‘打假’公司,发挥并动员社会及市场力量共同参与打假。”石建勋认为,专业性“打假”公司能运用法律手段维护投资者权益,这可对上市公司形成巨大的社会压力,增加上市公司造价成本,使得其不敢造假,否则会有高昂的法律诉讼成本和造假赔偿与处罚成本。

除上述建议外,石建勋还呼吁中国借鉴美国集体诉讼制度,让专业律师机构通过悠长服务,投入到投资者的维权过程中,藉此真正有效保护中小投资者。他解释称,中小投资者能力范围有限,且处信息最边缘,因此在举证责任、责任构成、赔偿范围、诉讼与索赔程序等方面,需适度向中小投资者倾斜,这方面可借鉴美国“辩方举证”制度;同时,还须完善落实“保荐机构先行赔付”机制的具体规则,藉此有效落实中介机构责任,便利投资者获得经济赔偿。

至于配套法律法规方面,石建勋说,中国要坚持赔偿规则的“可操作性”与“可诉性”,对赔偿规则予以类型化、具体化,将欺诈发行、违规披露、内幕交易、操纵市场等情形下的赔偿规则分别作具体规定。鉴于此,除修订《证券法》外,还需重新修订《公司法》、《民法》、《刑法》、《民事诉讼法》等其他配套法律中有关证券犯罪的相关条款,严惩内幕交易、市场操纵、欺诈上市、信息造假等证券犯罪行为,这样才能确保註册制免受道德风险冲击。

=============================

石建勋指出,金融混业经营与跨界发展为中国现行“一行三会”分业监管体制带来了巨大挑战,在未来金融混业经营大潮下,监管能力水平若不提升,註册制将面临极大风险。

香港、美国的资本市场的监管核心均是以信息披露为基础的监管,其他制度与监管措施则牢牢建立在信息披露基础之上,上述市场不仅拥有完善的发行人註册文件审核队伍,还有严格的上市聆讯制度等。

石建勋表示,事后监管处罚方面,中国对证券违法行为的处罚较美国同类案件轻得多,不足以造成对违法行为的威慑。上市公司若现违法造假行为,在中国仅要交少许罚金即可将造假上市的罪名洗白,这相当于变相鼓励造假,而美国对同类案件的判决往往是几十年甚至上百年。因此在美上市公司将IPO视为“开学典礼”,因为美国证券交易委员会更强调IPO之后的严厉监管;在中国,上市公司却将IPO视为“毕业典礼”,因为中证监更注重IPO之前的审查与核准,这是监管体制与监管歷年差异所带来的不同效果。

谈及制度问题时,石建勋补充说,完备的法律体系为美国证券市场的严格执法提供了坚实的法制保障,这是其註册制取得成功的关键,没有对财务造假、违规披露、市场操纵、内幕交易等违法行为的严厉制裁,就没有繁荣的美国股市。他并强调,现行“一行三会”监管体制需要创新设计,既要明确职责分工,又要建立规范化、制度化的跨部门混业监管体系,建立健全风险预警体系和跨市场实时监控体系。 |

|

新浪微博

新浪微博 QQ空间

QQ空间 人人网

人人网 腾讯微博

腾讯微博 Facebook

Facebook Google+

Google+ Plurk

Plurk Twitter

Twitter Line

Line