繁體

|

簡體

Sclub交友聊天~加入聊天室當版主

(檢舉)

分享

新浪微博

QQ空间

人人网

腾讯微博

Facebook

Google+

Plurk

Twitter

Line

标题:

央行推大额存单产品

[打印本页]

作者:

宁天

时间:

2015-6-3 11:21

标题:

央行推大额存单产品

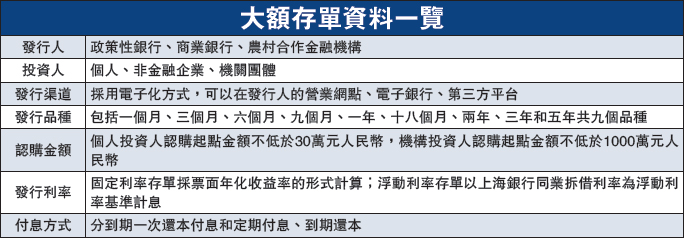

中国利率市场化再下一城。中国央行昨日宣布,推出大额存单产品,投资人包括个人、非金融企业等,投资门槛分别为30万元(人民币,下同)和1000万,利率则採用固定及浮动两种方式,并可转让、提前支取和赎回。分析人士表示,大额存单作为银行主动负债管理工具,其推出意味?银行负债端自主定价能力增强,全面的利率市场化只差放开存款利率“临门一脚”。

央行昨日发布《大额存单管理暂行办法》,公布了这一决定。可发行大额存单的主体包括商业银行、政策性银行、农村合作金融机构以及央行认可的其他金融机构等。个人及机构投资人认购金额门槛分别为30万和1000万,品种则涵盖一个月至五年等九种(详见配表)。央行表示,后续将结合利率市场化改革进程,有序扩大发行人范围,起点金额也会适时调整。

可转让赎回 流动性佳

利率方面,大额存单发行利率以市场化方式确定,固定利率存单採用票面年化收益率形式计息,浮动利率存单以上海银行间同业拆息(Shibor)为浮动利率基准计息。央行称,大额存单推出后,将利于有序扩大负债产品市场化定价范围,利于进一步锻炼金融机构的自主定价能力,这将为全面放开存款利率上限奠定基础。

央行还规定,大额存单可以转让、提前支取和赎回,可以通过第三方平台开展。此外,大额存单还可以用于办理质押。同时,根据《存款保险条例》,大额存单作为一般性存款,纳入存款保险的保障范围。

民生证券固定收益研究员李奇霖指出,大额存单可以转让,可以质押,相当于有流动性的存款,与理财产品相比有流动性溢价,预计发行利率低于同期限理财。央行也指出,通过规范化、市场化的大额存单逐步替代理财等高利率负债产品,对于促进降低社会融资成本具有积极意义。

利率低于理财 降融资成本

李奇霖说,与理财相比,大额存单计入一般性存款,需缴准和纳入存贷比考核,可作为银行主动负债管理工具,意味着银行负债端自主定价能力增强。兴业银行首席经济学家鲁政委表示,大额存单将丰富金融市场投资工具谱系,预计未来将成为银行负债的主要组成部分之一。

与一般存款相比,大额存单也具有流动性的优势。招商银行总行金融市场部高级分析师刘东亮指出,这对于企业和个人投资者来讲,都是一种新的选择,一般情况下,大额存单的利率将会高过普通定期存款。他预计,大额存单推出初期,对市场影响不会太过明显,但其定价若稍高,将对存款构成分流作用。

欢迎光临 宁天论坛 (http://xiot.utmall.com/)

Powered by Discuz! 7.2

新浪微博

新浪微博 QQ空间

QQ空间 人人网

人人网 腾讯微博

腾讯微博 Facebook

Facebook Google+

Google+ Plurk

Plurk Twitter

Twitter Line

Line