|

|

随着经济总需求的改善,中国官方製造业採购经理人指数(PMI)改变了连续四个月的下跌势头。国家统计局昨日公布,上月製造业PMI环比回升0.1个百分点至49.9%,惟仍连续两个月处于荣枯线以下。分析认为,数据微升主要受到近期降准、减税等政策推动,随着春节结束和开工旺季来临,3月PMI还会继续回升;在政策的持续发力下,经济增速料得到改善。

数据显示,当月五大分项指标“三降两升”,其中生产指数为51.4%,比一月回落0.3个百分点;新订单指数为50.4%,比一月回升0.2个百分点,两指标均位于荣枯线之上。从业人员指数为47.8%,环比降0.1个百分点;原材料库存指数为48.2%,环比回升0.9个百分点;供应商配送时间指数为49.9%,环比下行0.3 个百分点,三指标低于荣枯线以下。

小型企业经营回暖

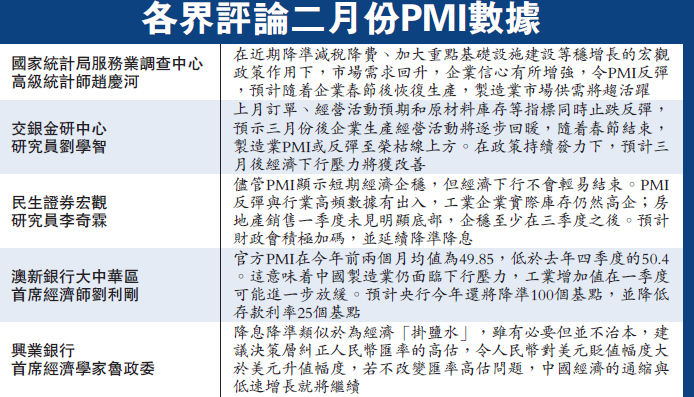

对于上月数据微幅回升,国家统计局服务业调查中心高级统计师赵庆河表示,第一,在近期降准减税降费、加大重点基础设施建设等稳增长的宏观政策作用下,市场需求回升,企业信心有所增强,如本月生产经营活动预期指数为54.0%,重回荣枯线之上;第二,近期国际原油价格等大宗商品企稳,国内市场环境出现积极变化。

从企业类型来看,当月大型企业PMI为50.4%,环比微升0.1个百分点;中型企业PMI录49.4%,环比下滑0.5个百分点;小型企业PMI报48.1%,环比回升1.7个百分点;同期,生产经营活动预期指数大幅回升6.6个百分点至54%。

交银金研中心研究员刘学智认为,小型企业PMI显著回升1.7个百分点是拉升总指数的主要力量,前期实施了加大基础设施建设的铁路、高速、机场、水利工程建设等稳增长政策,开展简政放权、减税降费等提升服务与降低企业经营成本的改革措施,以及降息降准等一系列政策措施已释放出积极信号,对企业生产回暖将起到促进作用。民生证券宏观研究员李奇霖也表示,新订单上升反映出前期储备基建项目的上马,使得产成品库存得以去化,在原油和大宗商品价格反弹的叠加效应下经济总需求回暖。

料刺激政策持续来

展望未来官方PMI走势,赵庆河称,尽管上月PMI低于荣枯线,但生产和市场需求继续维持扩张态势,且小型企业PMI亦有所回升,预计随?企业春节后集中开工和恢復生产,製造业市场供需将趋活跃。

刘学智称,上月订单、经营活动预期和原材料库存等指标同时止跌反弹,预示三月份后企业生产经营活动将逐步回暖,随?春节结束,製造业PMI或反弹至荣枯线上方。在政策持续发力下,预计三月后国内经济下行压力将获一定程度的改善和缓解。

李奇霖则指出,尽管PMI显示短期经济企稳,但经济下行不会轻易结束。“一是PMI反弹与行业高频数据有出入,工业企业实际库存仍然高企;二是房地产销售一季度未见明显底部,企稳至少在三季度之后;三是财政收入放缓和土地政策拖累,基建投资的资金问题没有解决;四是中央摒弃强刺激政策,稳增长只是托底,总需求没有大幅反弹的基础。预计财政会积极加码,会延续降准降息的货币宽松政策。”华泰证券首席经济学家俞平康也认为,面对通缩导致实际利率上升,进一步降息仍有可能;而为了补充基础货币和释放流动性,降准仍有非常大的可能。 |

|

新浪微博

新浪微博 QQ空间

QQ空间 人人网

人人网 腾讯微博

腾讯微博 Facebook

Facebook Google+

Google+ Plurk

Plurk Twitter

Twitter Line

Line